Avec les réformes de ces dernières années, les stratégies d’optimisation semblent être moins nombreuses. L’ISF-PME, qui était particulièrement efficace a été supprimé avec l’ISF, mesure qui d’après le gouvernement permettrait une meilleure circulation des capitaux et pourrait redonner l’envie aux français d’investir dans l’économie réelle grâce à cette suppression d’impôt.

Quant au crédit d’impôt “Madelin”, qui stagnait toujours à 18%, la Commission européenne a enfin validé le taux de 25% et un décret rend éligible tous les versements postérieurs au 10 août 2020 et ce jusqu’à la fin de l’année 2020.

En outre, il existe un mécanisme méconnu qui permet à un chef d’entreprise d’optimiser la fiscalité sur les plus-values réalisées lors de la cession d’une entreprise et d’éviter une taxation directe : le remploi.

- Qu’est-ce que le remploi ?

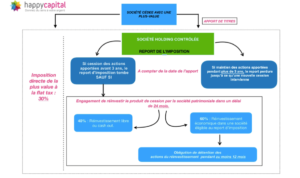

Vous venez de céder votre entreprise et de réaliser une plus-value importante, cette opération sera imposée à la flat-tax ou prélèvement forfaitaire unique à un taux de 30% et ce depuis la loi de finances pour 2018. Sachez que vous pouvez obtenir un report de cette imposition grâce au fameux remploi et pouvant même aller jusqu’à une exonération totale en fonction de vos stratégies d’optimisation.

L’article 150-0 B ter du Code Général des Impôts prévoit que “les apports de titres consentis au bénéfice d’une société contrôlée par le contribuable ou son groupe familial entraînent la constatation de la plus-value d’apport et la mise en report automatique de l’imposition de cette plus-value”.

Dans un certain délai et en respectant les conditions détaillées ci-dessous, vous saurez comment profiter de ce mécanisme très intéressant et pourtant méconnu. Tout en bénéficiant d’un report d’imposition, vous pourrez alors profiter de vos capitaux et les investir dans une activité économique.

Il y a 2 étapes essentielles à suivre pour bénéficier du report :

1 – Réaliser un apport de titre à une holding

Dans un premier temps, il vous faudra réaliser un apport de titre à une holding à partir de la plus-value réalisée. Mais la holding devra revêtir des caractéristiques particulières car le report d’imposition est un privilège strictement encadré et surveillé. Un des avantages de placer la plus-value dans une holding est notamment d’éviter le paiement des prélèvements sociaux.

En premier lieu, l’apport de titres doit être réalisé en France ou dans un Etat membre de l’Union européenne ou dans un Etat ou territoire ayant conclu avec la France une convention fiscale contenant une clause d’assistance administrative en vue de lutter contre la fraude et l’évasion fiscale. De plus, l’apport de titres doit être effectué à une société soumise à l’impôt sur les sociétés ou à un impôt équivalent.

En second lieu, à la date de l’apport, vous devez contrôler la société dans laquelle vous réalisez l’apport. Il est donc demandé une détention de la majorité des droits de votes ou des droits dans les bénéfices sociaux ou encore d’exercer en fait le pouvoir de décision. A noter que ce contrôle peut être détenu directement ou indirectement, ou même par l’intermédiaire de votre conjoint(e) ou de vos frères et sœurs. La condition est donc assez souple.

Si ces conditions sont remplies vous pourrez alors prétendre au report d’imposition. Les plus-values placées en report d’imposition dans les conditions rappelées ci-dessus seront imposées au titre de l’année au cours de laquelle intervient un événement de nature à mettre fin au report.[1]

Vos fonds sont maintenant placés dans la holding, et vous souhaitez pouvoir retirer une partie de vos gains rapidement et ne pas laisser cette plus-value inactive mais le risque serait alors que le report de l’imposition tombe. La solution alors posée par le législateur est de réinvestir une partie.

2 – Réinvestir

Les titres apportés dans la holding que vous contrôlez sont maintenant des actions et aucune imposition sur la plus-value n’a eu lieu grâce au report. Ainsi, la holding contrôlée pourra procéder à une cession ultérieure mais sous certaines conditions.

Le réinvestissement doit être regardé avec beaucoup d’attention, il y a des erreurs à ne pas commettre sous peine de subir l’imposition immédiate de la plus-value. En premier temps il faut regarder avec beaucoup d’attention les délais de cession des actions de la holding et en second lieu les conditions d’éligibilité pour les nouveaux investissements.

- Quand faut-il réinvestir ?

En cas de cession des titres apportés avant un délai de 3 ans, donc si une nouvelle cession à titre onéreux a lieu ou si la société qui a émis les titres les rachète, qu’un remboursement ou une annulation des titres apportés intervient alors le report d’imposition tombe et vous serez imposé sur la plus-value précédemment réalisée.

La solution imposée pour maintenir le report lorsque vous souhaitez céder les actions apportées rapidement et pour profiter de vos capitaux est une prise d’engagement de l’associé de la holding contrôlée. Il émet alors l’engagement d’investir le nouveau produit de la cession dans un délai de deux ans et à hauteur d’au moins 60%[2]. Pour les 40% restant il est possible soit de réaliser un cash-out[3] ou tout autre investissement libre. En notant que les 100% entrent bien dans le cadre du report.

La prise d’engagement a été instaurée afin de permettre un meilleur développement de l’économie française par une plus grande circulation de capitaux. Cette mesure s’inscrit donc dans le sillage des projets d’Happy Capital qui finance des PME non cotées. D’une part vous profitez d’un outil de fiscalité intéressant et d’autre part vous participez au développement d’entreprises françaises innovantes.

Le seul cas où le report n’expire pas et où il n’y a pas d’obligation de réinvestissement est celui dans lequel vous ne cédez pas les actions apportées à la holding.

- Mais alors, dans quelle société réinvestir ?

Le réinvestissement doit répondre à certaines conditions d’éligibilité.

Notamment, la loi prévoit que le réinvestissement économique peut prendre plusieurs formes, notamment :

- le financement direct d’une activité opérationnelle,

- l’acquisition ou la souscription de titres conférant le contrôle d’une société opérationnelle,

-

la souscription en numéraire au capital initial ou à l’augmentation de capital de sociétés exerçant une activité opérationnelle ou ayant pour objet social exclusif de détenir des participations dans des sociétés opérationnelles.

Mais ces sociétés dans lesquelles vous allez réinvestir doivent encore aussi répondre à certaines exigences d’éligibilité posées par le législateur :

- Tout d’abord concernant le mode d’imposition, la société cible doit être soumise à l’impôt sur les sociétés ou à un impôt é

- De plus, elle devra avoir son siège social en France ou dans un autre État membre de l’Union européenne ou dans un autre État partie à l’accord sur l’Espace économique européen ayant conclu avec la France une convention d’assistance administrative en vue de lutter contre la fraude et l’évasion fiscales.

- Enfin, elle doit avoir pour objet d’exercer une activité commerciale, industrielle, artisanale, libérale, agricole ou financière, à l’exception de la gestion de son propre patrimoine mobilier ou immobilier, ou avoir pour objet social exclusif de détenir des participations dans des sociétés exerçant les activités précité[4]

–

3-Expiration du report d’imposition

Il convient de distinguer selon le cas dans lequel on se trouve :

- En cas de cession dans un délai inférieur à 3 ans : Seul l’engagement de réinvestissement permet de continuer à bénéficier du report d’imposition. Ainsi, si dans les deux ans suivants l’engagement de réinvestissement, les fonds ne sont finalement pas réinvestis, le bénéfice du report est perdu.

- En cas de cession dans un délai supérieur à 3 ans : Le report d’imposition est acquis jusqu’à ce qu’une nouvelle cession intervienne. Plus précisément, le report d’imposition expire en cas de rachat, de remboursement, ou d’annulation des parts ou droits de la société.

Le report d’imposition a pour effet de décaler l’imposition effective des plus-values concernées à la date de survenance d’un évènement entrainant l’expiration de celui-ci. L’imposition de ces plus-values est alors établie l’année d’expiration du report.

Toutefois, ces plus-values sont imposées selon les règles de taux applicables l’année de réalisation de l’opération les ayant générées.

Chez Happy Capital, vous pouvez réinvestir en participant à l’augmentation de capital d’entreprises françaises, nécessaire à leur développement tout en profitant du report d’imposition. Nous prenons le soins de sélectionner des entreprises qui répondent aux critères posés pour bénéficier de ce mécanisme fiscal lors de nos campagne de financement. N’hésitez pas à contacter nos équipes pour toute question sur le remploi.

Pour rappel, le financement participatif comporte des risques auxquels vous devez penser avant d’investir : perte de tout ou partie du capital investi, difficulté de revente des titres et d’appréciation de leur valeur à la vente, blocage des sommes pendant plusieurs années. Il est donc important de diversifier vos épargnes et investir que des sommes dont vous n’aurez pas besoin dans un avenir proche.

[1] Article 150-0 B ter du CGI, I, 1°.

[2] contre un seuil minimum de réinvestissement de 50% avant la loi de finance pour 2019

[3] le cash out correspond au retrait de vos liquidités

[4] Les abattements pour durée de détention prévus à l’article 150-0 D ter du CGI s’appliquent également aux gains nets de cession de titres ou droits de sociétés holding non animatrices, qui ne font qu’exercer les prérogatives usuelles d’un actionnaire (droits de vote et droits financiers), et dont l’objet social exclusif est la détention de participations, soit dans des sociétés opérationnelles (c’est-à-dire celles exerçant une activité commerciale, industrielle, artisanale, libérale, agricole ou financière à l’exception de la gestion de leur propre patrimoine mobilier ou immobilier), soit dans des sociétés holding animatrices de groupe.

{kind=link}